2023中国报业经营迈入新营销

2023年广告营销业基本趋势

2023年面对复杂严峻的国际环境和艰巨繁重的国内改革发展稳定任务,我国坚持稳中求进,贯彻新发展理念,加快构建新发展格局,全面深化改革开放,加大宏观调控力度,着力扩大内需、优化结构、提振信心、防范化解风险,经济回升向好,供给需求稳步改善,转型升级积极推进,就业物价总体稳定,民生保障有力有效,高质量发展扎实推进,主要预期目标圆满实现。

2023年我国经济总量超126万亿元,GDP增长5.2%。全年社会消费品零售总额471495亿元,比上年增长7.2%。GDP的增长影响广告营销业的趋势,即广告是国民经济的晴雨表,而对广告营销业影响更加直接的是社会商品零售总额的增长趋势。因为广告及营销80-90%的市场资源来自于消费市场。2023年在GDP的增长中贡献最大的是最终消费支出贡献率达82.5%。在社会消费品零售总额47万亿当中网上零售额达到了15.4万亿,增长了11%,接近1/3的商品零售是通过网上实现的。这表明了新媒体及互联网广告营销发展的社会经济环境特征。因此,互联网时代消费市场的发展是传媒产业、广告营销业发展的基础。

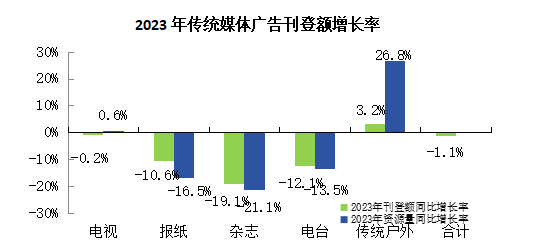

2023年传统媒体广告经营状况有所改善,虽然整体仍有下降,但降幅在明显收窄。据CTR的广告监测数据,2023年传统媒体广告微降1.1%,其中,电视基本持平,报纸下降10.6%,杂志下降19.1%,广播下降12.1%,传统户外增长3.2%。

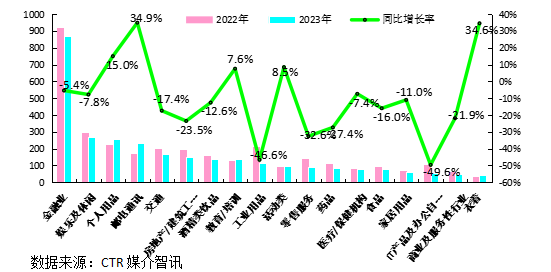

2023年报纸的版面广告刊登额下降了10.6%,但有5个行业的广告实现了增长,其中,个人用品增长15.0%,邮电通讯增长了34.9%,教育培训增长7.6%,活动类增长了8.5%,衣着增长34.6%。其它行业广告都在下降。

2023年报纸版面广告主要行业刊登额变化

2023年报纸版面广告主要行业刊登额变化

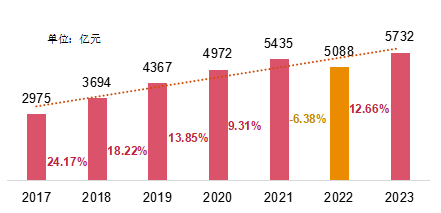

2023年中国互联网广告市场规模预计约为5,732亿人民币,较2022年上升12.66%,市场经历2022年结构化调整与资源优化配置后,再次呈现增长态势,说明中国互联网广告市场韧性十足。2023年中国互联网营销市场规模预计约为6,750亿人民币,较上年增长9.76%,广告与营销市场规模合计约为12,482亿元,较上年增长11.07%。2023年中国互联网广告市场规模与疫情前2019年的市场规模4367亿元相比,增长了31.26%,四年复合年增长率为7.04%。(2019年与2016年相比,三年复合年增长率为23.70%)。

2023年中国互联网广告市场规模及增长率

2023年中国互联网广告市场规模及增长率

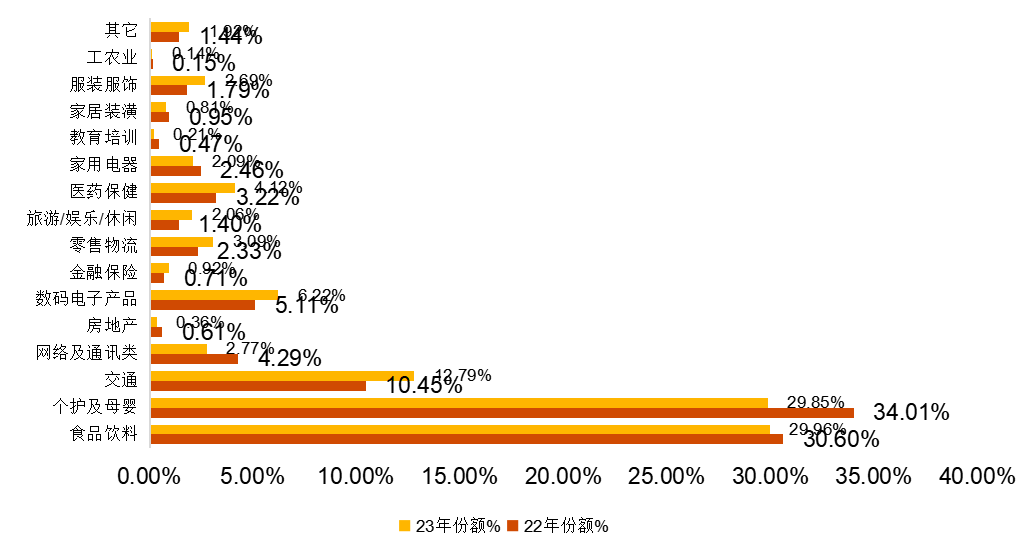

从互联网广告的行业与品类看,食品饮料与个护及母婴品类作为市场常年以来的龙头老大,合计市场占比开始呈现下滑趋势,从2022年的64%下降至2023年的59.80%,市场集中度回落至2021年水平;从收入增幅水平来看,食品饮料品类收入增幅为10.30%,小于行业平均增幅水平,而个护及母婴品类更是勉强维持了去年的收入水平,小幅下降1.15%。食品饮料与个护及母婴品类仍然是互联网广告主最为青睐的两大品类,也是唯二广告收入过千亿的品类。

从收入增长规模看,2023年与往年不同的是,交通品类保持了2022年良好的增长势头,并在2023年成为收入规模增长最多的品类,其收入增长贡献201.14亿元人民币,较2022年增长37.82%,大于食品与饮料品类的增长贡献160.33亿元人民币。

2023年主要行业与品类互联网广告占比

2023年主要行业与品类互联网广告占比

房地产品类广告投放继续下跌,但其降幅开始收窄,已由2022年的83%降幅收窄至34%的降幅,该品类收入规模降至20.42亿元,受房地产行业的影响,家具装潢广告市场也在2023年继续下滑,其收入规模为46.66亿元。

教育培训行业继续受行业调整与相关政策影响,广告投放持续呈现断崖式下滑的趋势,其广告投放规模在2023年已下降至12.07亿元,降幅为49.23%,其广告收入市场规模萎缩至2020年收入高点的二十分之一左右。

从收入规模看,2023年全年广告收入下降最多的品类为网络及通讯类(全年下降59.48亿元),而数码电子产品、服装服饰与医药保健成为交通与食品饮料品类外,增长额最大的两个品类。其中数码电子产品全年增长96.79亿元,服装服饰全年增长为63.13亿元,而受到疫情余波的影响,医药保健品类也保持了强劲的增长态势,全年增长44.52%,广告收入增长72.83亿元人民币。数码电子产品与服装服饰品类广告收入的大幅度增长,也印证了2023年经济结构中消费唱主角的市场现象。

2023年中国报业经营继续向好、迈入新营销

中国报业在多年的困境中砥砺前行,经过不断的探索和创新取得一个又一个的突破,在新传播新营销的探索中,报业融合转型,经营模式创新取得显著成效。报业经营从报纸的简单版面广告售卖和发行全面进入了融媒体的新营销阶段。

据传媒经营网报刊经营数据中心的不完全统计,全国100余家主要报业传媒集团和报社2023年的经营规模和营收总额在2022年增长的基础上继续增长了6.8%。报业经营继续向好,呈现出巨大的发展潜力。

据传媒经营网报刊经营数据中心的不完全统计,全国100余家主要报业传媒集团和报社2023年的经营规模和营收总额在2022年增长的基础上继续增长了6.8%。报业经营继续向好,呈现出巨大的发展潜力。

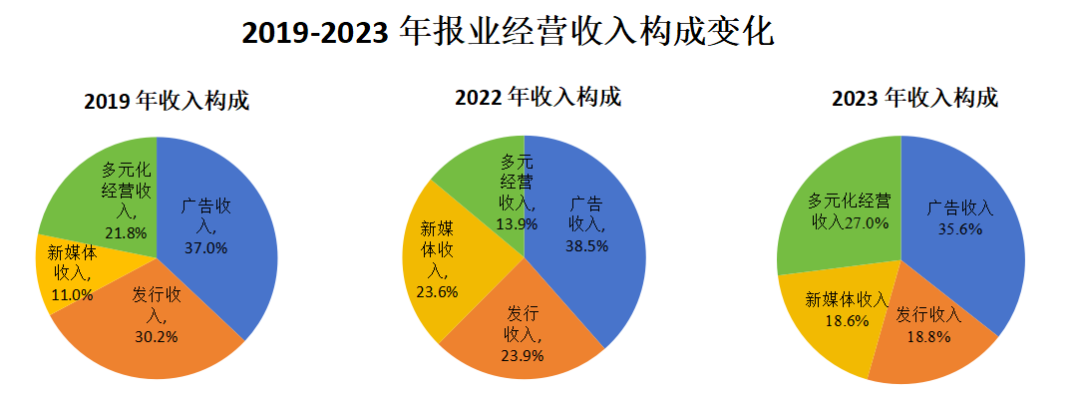

报业经营收入构成的变化反映了报业经营模式的变化趋势。传媒经营网的调查数据显示,2023年报业经营收入构成变化明显:与2022年相比,广告收入占比从38.5%减少到35.6%,减少近3个百分点;新媒体收入占比从23.6%减少到18.6%,减少了5个百分点。发行收入占比也减少了5.1个百分点,而多元化经营收入占比则大幅度增加,从13.9%增至27.0%。如果与疫情前的2019年相比较,从2019年到疫情后的2023年,报业的发行收入占比在逐步减少,广告收入占比大体稳定,新媒体收入占比有所波动,多元化经营收入占比也是经过疫情期间的波动后大幅增加。如果以新媒体收入和多元化经营收入作为新营销收入的话,新营销收入占比,2019年仅为32.8%,2022年增加到37.5%,2023年则大幅增加到45.6%。这表明,报业经营模式发生了显著的变化,新营销成为报业经营持续增长的主要推动力。

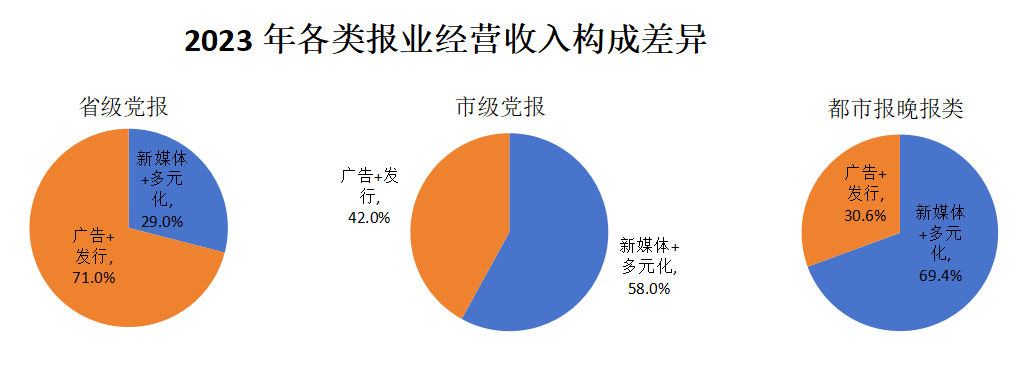

报业存在各种类型的报纸,包括各级党报、都市报晚报、行业报、生活类报纸等。显而易见,不同类型的报业具有不同的经营资源,也形成了具有差异的经营模式,而经营收入构成的差异,就反映出不同类型报业经营模式的特征。

党报姓“党”,党报的属性使其具有任何社会媒体都不具有的政治资源和社会资源,由此形成的影响力、传播力也成为党报独特的经营资源。调查数据显示,2023年省级党报的经营收入中,广告及发行收入占比达到71.0%,新媒体和多元化经营收入占比为29.0%。其实,这个占比结构并不能充分反映省级党报的新营销转型。有的报社新媒体收入已经远远超过报纸广告收入。如,南方日报和南方+的广告收入7.93亿,增长5.8%,其中客户端南方+的广告收入达5.18亿,增长21%。据了解,省级党报的政务服务已经成为经营的主要方式,党报的广告收入中有很大部分是政务服务的形式,服务即营销、营销即经营,这就是新营销。

市级党报在充分挖掘政务资源,丰富政务服务的同时,加快了向市场化新营销的拓展。2023年市级党报经营收入中,广告及发行收入占比为42.0%,新媒体及多元化经营收入占比达到了58.0%。长江日报营收近7亿元,能与省级报比肩,新营销收入超过5成,东莞日报新营销收入超过1.5亿元。

都市报晚报等市场化程度较高的报业,在互联网传播时代受到的市场冲击更大更直接。这一类型报业的经营资源更多地来源于社会和市场,竞争性更强。因此,向新营销的转型也更加迫切。近几年,一批报社经过反复探索,开始逐渐找到适合自身特征的发展路径,取得了传播与经营的突破。调查数据显示,2023年都市报晚报类报业经营收入中,来自新媒体及多元化经营的收入占比达到了69.4%。南方都市报营收超过5亿元,其中2/3来自新媒体及多元化经营;南国早报的新媒体及多元化经营收入占比达到85%;生活报、大河报、海峡导报等经营收入中来自新营销的比例都在70%左右。而几年前已经将主阵地转移至APP的澎湃新闻、封面传媒、上游新闻等80%-100%的经营收入都来自新媒体、新营销。

不同类型报业具有不同的经营资源,经过多年探索,不同类型报业正在自身资源特点的基础上触摸到适合自身的发展路径。

《中国传媒经营》

中国广告论坛·城市文旅品牌论坛在深圳罗湖举办)